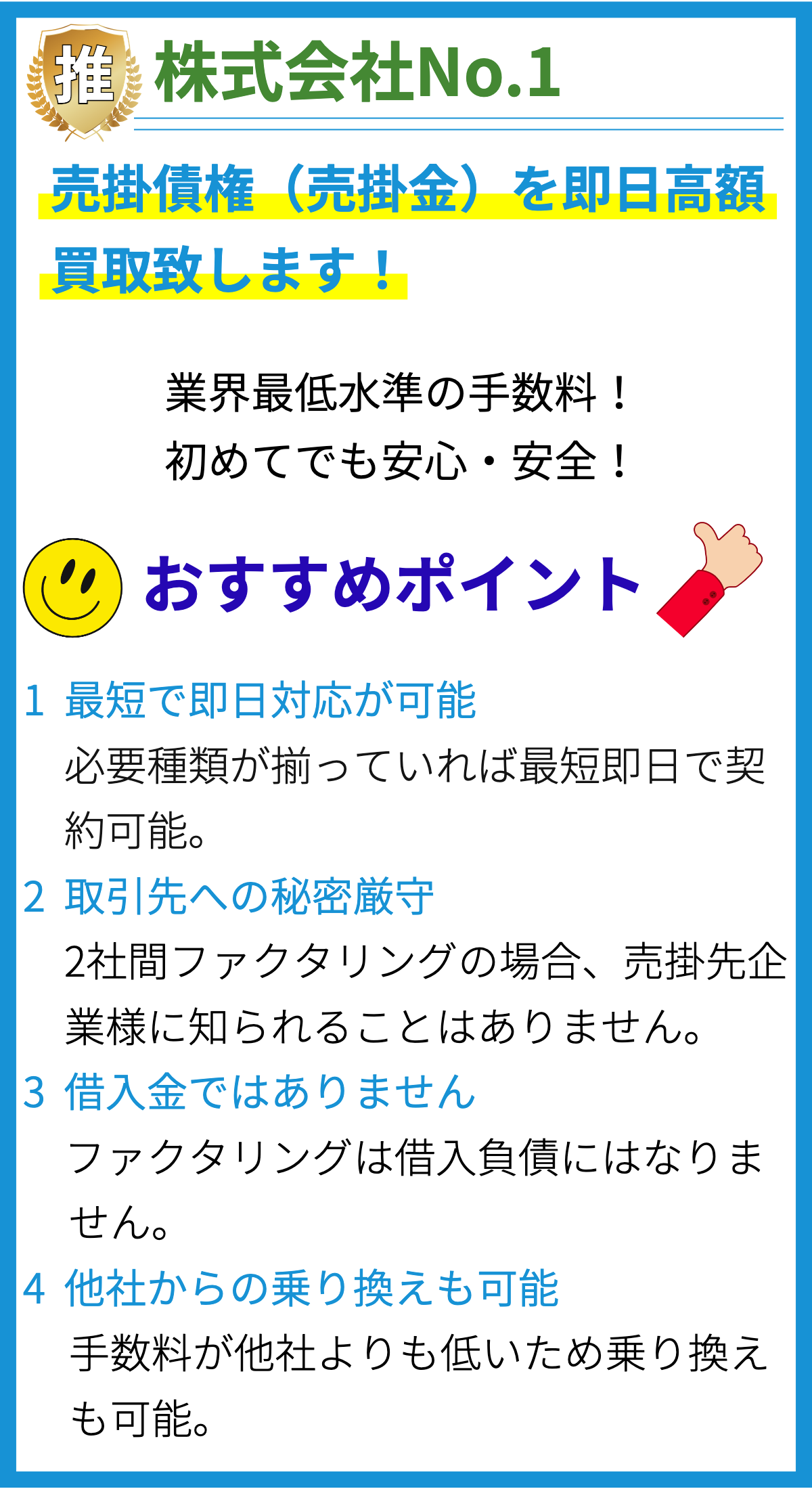

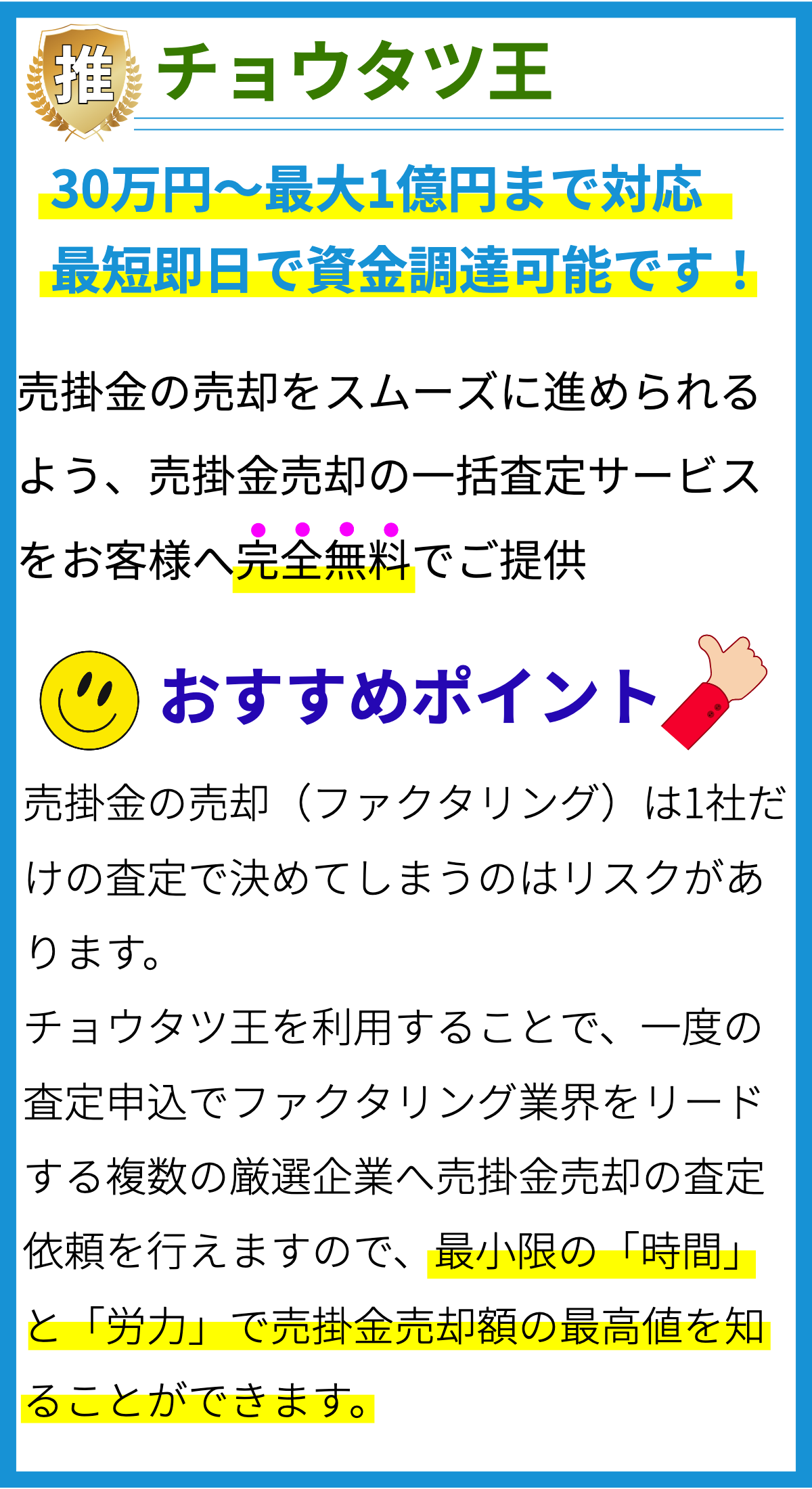

ファクタリングの特徴

ファクタリングは、企業が売掛金を早期に現金化するための手段として利用されるファイナンス手法であり、その特徴は以下のようになります。

売掛金の早期現金化

ファクタリングは、企業が顧客からの売掛金を持っている間に、その売掛金の一部または全部を金融機関やファクタリング会社に売却することで、即座に現金を得ることを可能にします。このため、資金繰りの改善や企業の経営資源の効率的な活用が可能となります。

信用リスクの移転

ファクタリング契約において、売掛金の売却と引き換えにファクタリング会社がその売掛金に関する信用リスクを引き受けます。これにより、売掛金回収のリスクが企業からファクタリング会社に移転され、企業は買掛金を売却したことで確保した現金を受け取ることができるため、クレジットリスクの軽減が期待されます。

融資とは異なる性質

ファクタリングは単なる融資ではなく、売掛金の売却という形で資金を調達するため、従来の融資とは異なる性質を持ちます。従って、返済の必要がないことや債務超過のリスクが軽減されるなど、企業の財務戦略に新たな選択肢をもたらします。

貸借関係の非公開性

ファクタリングは売掛金の売却という形をとるため、企業と顧客との間に貸借関係があることが外部に知られることはありません。これにより、企業は財務情報の公開を避けつつ資金調達を行うことができ、業績や信用に対する不安を抱かせることなくファイナンスを活用できます。

融資枠の柔軟性

ファクタリングは売掛金の売却という形で資金を調達するため、従来の融資に比べて融資枠の柔軟性が高いとされます。企業の売掛金の増減に応じて資金調達額を調整することが可能であり、急な資金需要にも対応しやすいという利点があります。

信用評価の重要性

ファクタリングは企業の売掛金に基づいて資金を提供するため、その取引の信用評価が重要です。ファクタリング会社は売掛金の回収可能性を評価し、その結果に基づいて資金提供の可否や条件を決定します。したがって、企業は売掛金の管理と信用力の向上に努めることが重要です。

手数料と利息の発生

ファクタリングは、売掛金の早期現金化を可能にする代わりに、手数料や利息などの費用が発生します。ファクタリング手数料は売掛金の売却額に比例して決定されることが一般的であり、利息は売掛金の早期回収に伴って発生します。企業はこれらの費用を考慮に入れてファクタリングを利用する必要があります。

顧客との関係維持

ファクタリングによって売掛金がファクタリング会社に売却されるため、顧客との関係に影響を及ぼす可能性があります。顧客は売掛金の回収主体が変わることに不安を感じる場合があり、企業は顧客との信頼関係を維持するために、ファクタリングに関する適切なコミュニケーションや配慮が必要です。

業種や業態の制約

ファクタリングの利用には、企業の業種や業態によって制約があります。一部の業種や特定の取引形態ではファクタリングが難しい場合があり、また、売掛金の回収が長期化する場合やリスクが高い場合には、ファクタリング会社が取引を承認しない可能性があります。

競合他社との差別化

ファクタリングは一般的に利用されるファイナンス手法であり、競合他社との差別化が求められます。企業はファクタリング会社の選定や契約条件の交渉において、自社のニーズや特性に合ったファクタリングサービスを提供する会社を選択することが重要です。また、ファクタリングを活用することで企業の財務状況や経営戦略を外部に公開することになるため、差別化の要素を考慮しながら情報の適切な管理が求められます。

規制と法的手続き

ファクタリングは金融取引であり、その取引には一定の規制や法的手続きが存在します。特に、個々の国や地域によって異なる法律や規制に従う必要があります。企業はファクタリングを利用する際に、これらの規制や法的手続きを遵守することが重要です。